| 名古屋市名東区延珠町1017 Tel.(052)774-2077 |

||||||

|

||||||

住宅借入金等特別控除(いわゆる住宅ローン控除)を受けている人は、平成19年に実施された国税から地方税への税源移譲の関係で、平成19年分以降の所得税(国税)の額が減少したことにより、住宅ローン控除額が所得税から控除しきれなくなる場合があります。このような場合、所得税から控除しきれなかった額を翌年度の住民税(市民税・県民税の所得割)から控除できる措置が講じられています(「市民税・県民税住宅ローン控除額」と呼びます)。この適用を受けるためには、住民税についても申告書を提出する必要があります。

(名古屋市ホームページより)

| ■適用の条件 | ||||||||||||||||||

| 市民税・県民税住宅ローン控除の適用を受けるには、次のことが条件となります。

1.平成11年〜18年の間に入居し、住宅ローン控除の適用を受けていること。 2.「市民税・県民税住宅借入金等特別税額控除申告書」を提出すること(期限:3月15日(平成20年は17日)) |

||||||||||||||||||

| ■住民税から控除できる金額 | ||||||||||||||||||

| 「市民税・県民税住宅ローン控除額」は、「住宅ローン控除可能額」と「税源移譲前の税率を用いて算出した所得税額」のいずれか少ない金額から、「所得税住宅ローン控除額」を差し引いた金額となります。 | ||||||||||||||||||

| ■対象になるかどうかの判定方法(給与所得者の場合) | ||||||||||||||||||

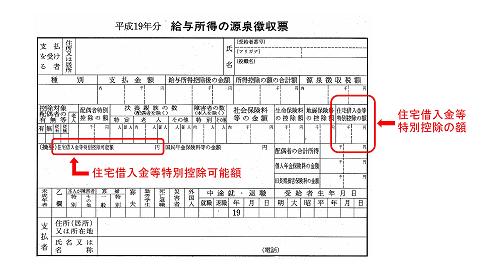

| 給与収入のみで、年末調整を受けている人は、源泉徴収票の摘要欄「住宅借入金等特別控除可能額」に記載があり、この金額が「住宅借入金等特別控除の額」より大きい場合、市民税・県民税住宅ローン控除の対象となります。

|

||||||||||||||||||

| ■提出書類と提出先 | ||||||||||||||||||

確定申告をする人としない人とで、提出する書類も提出先も異なりますのでご注意ください。

|

||||||||||||||||||

| ■住宅ローン控除モデルケース 《夫婦+子供2人 給与収入700万円(住宅ローン控除可能額27万円)の場合》 | ||||||||||||||||||

|

||||||||||||||||||

| ■その他 | ||||||||||||||||||

|

||||||||||||||||||

※掲載記事は掲載日現在の法令等に基づくものです。その後の制度の廃止・変更等には対応していませんので、ご注意ください。

![]()

![]()

![]()